0538-5075776

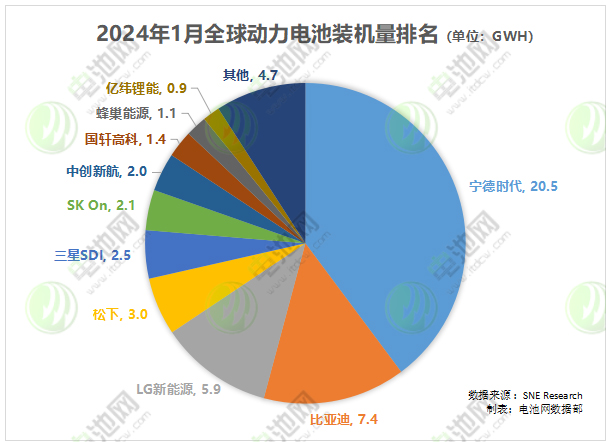

3月6日,韩国研究机构SNE Research发布的最新多个方面数据显示,2024年1月,全球登记的电动汽车(EV、PHEV、HEV)电池装车量约为51.5GWh ,较去年同期增长60.6%。

从全球动力电池装车量TOP10公司来看,2024年1月,中国公司依然占据6席,市占率合计达64.7%。

具体来看,宁德时代继续保持全球第一的位置,装车量达20.5GWh,同比增长88.1%。

在中国国内市场这个全球最大的电动汽车市场,宁德时代电池不仅供应极氪、理想等中国车企,还供应特斯拉Model 3/Y、宝马iX、奔驰EQ系列、大众ID系列等全球车型,市占率近40%,不仅高于2023年1月的33.9%,也高于2023年全年的36.8%。

比亚迪以7.4GWh的装车量位居全球第二,同比增长34.4%,市场占有率为14.4%。SNE Research分析称,这要归功于比亚迪通过垂直整合供应链所具有的价格竞争力,在中国国内市场上广受欢迎。近期,在海外市场,除了Atto 3(元PLUS)之外,海豚的销量也有所增加,全球市场占有率正在迅速扩大。

其余上榜的四家中国公司分别为中创新航、国轩高科、蜂巢能源和亿纬锂能,装车量分别为2.0GWh、1.4GWh、1.1GWh、0.9GWh,市占率分别为4.0%、2.7%、2.2%、1.7%。

值得注意的是,蜂巢能源是全球动力电池装车量TOP10公司中,装车量同比增速最高的公司,达381%。

蜂巢能源装机量的大幅度的提高,主要因其凭借飞叠短刀优势,在PHEV和增程市场表现亮眼,多款插混电芯备受车企青睐。目前,蜂巢能源的插混电芯产品已经搭载了吉利、岚图、理想、坦克等20余款PHEV和增程车型上市。

今年1月,蜂巢能源已成功下线月,蜂巢能源在泰国举办投产仪式,宣布蜂巢能源泰国工厂即日正式投产,产品开始批量交付,即将搭载长城和合众旗下多款新能源车型在泰国上市。按照每个客户订单需求,蜂巢能源泰国工厂预计今年将为当地客户提供超2万套PACK电池包。

2024年1月全球动力电池装车量TOP10公司中,韩国三家公司的市场占有率合计为20.2%,同比下降4.2个百分点,但三家公司的电池用量均呈现增长。

其中,LG新能源装车量为5.9GWh,同比增长34.3%,位居第3位;三星SDI装车量2.5GWh,同比增长44.3%,排名第5位;SK On装车量2.1GWh,同比增长19.1%,排名第6位。

电池网注意到,近日,上述三家韩国电池公司2023年业绩出炉:SK Innovation销售额为77.29万亿韩元,盈利为1.9万亿韩元。与2022年相比,销售额减少了7,684亿韩元,盈利减少了20,134亿韩元。LG新能源销售额达到33.75万亿韩元,盈利为2.16万亿韩元,分别同比增长了31.8%和78.2%。三星SDI销售额为22.71万亿韩元,盈利为1.63万亿韩元。与2022年相比,三星SDI销售额增加了2.58万亿韩元,实现了有史以来最高的销售业绩,但盈利减少1,746亿韩元。三星SDI汽车电池业务销售额较2022年增长40%,盈利较上年增长93%。

松下作为唯一进入全球动力电池装车量TOP10的日本公司,2024年1月以3.0GWh的电池使用量排名第四,但与2023年同期相比出现了9.8%的负增长。随着2170、4680等电池在特斯拉等车型的应用,松下市场占有率预计扩大。

SNE Research表示,随着2023年全球电动汽车市场需求增速大幅放缓,“电动汽车调速论”愈演愈烈,汽车/电池公司正重视美国和欧洲的局势变化。福特、通用、雷诺、大众等都在减少或推迟电动汽车相关资本预算,电池及材料公司也被迫跟随车企调整节奏。与此相反,车企正在计划增加内燃机、混合动力汽车(包括插电式混合动力汽车)产量。虽然从中长期来看向电动汽车的转型是毫无疑问的,但混合动力汽车预计在短期内将表现强劲。

国内市场方面,中国汽车动力电池产业创新联盟发布的多个方面数据显示,1月,我国动力电池装车量32.3GWh,同比增长100.2%,环比下降32.6%。其中,磷酸铁锂电池装车量19.7GWh,占总装车量60.9%,同比增长84.2%,环比下降37.1%;三元电池装车量12.6GWh,占总装车量39.0%,同比增长131.9%,环比下降23.9%。

1月,我们国家新能源汽车市场共计38家动力电池公司实现装车配套,较去年同期增加3家。排名前3家、前5家、前10家动力电池公司动力电池装车量分别为23.7GWh、26.7GWh和30.9GWh,占总装车量比分别为73.4%、82.8%和95.7%。

免责声明:本文仅代表作者本人观点,与电池网无关。它的原创性以及文中叙述文字和内容信息没有经过本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本站不作一切保证或承诺,请读者仅作参考,并请自己检查相关联的内容。涉及长期资金市场或上市公司内容也不构成任何投资建议,投资者据此操作,风险自担!

凡本网注明 “来源:XXX(非电池网)”的作品,凡属媒体采访本网或本网协调的专家、企业家等资源的稿件,转载目的是传递行业更多的信息或观点,并不意味着本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题是需要同本网联系的,请在一周内进行,以便我们立即处理、删除。电线 邮箱:

fun88乐天使官方客服安卓版下载 Copyright© 2008-2019 备案号:鲁ICP备19004525号